第四瑟瑟

第四瑟瑟

事件重心:

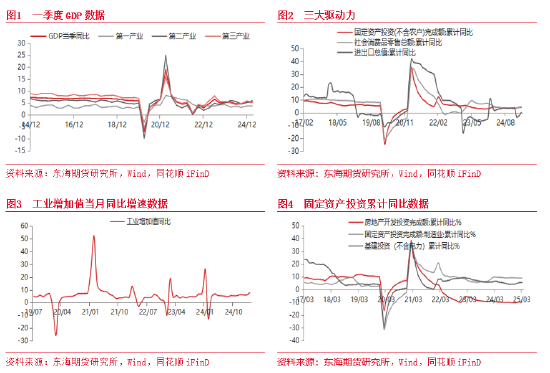

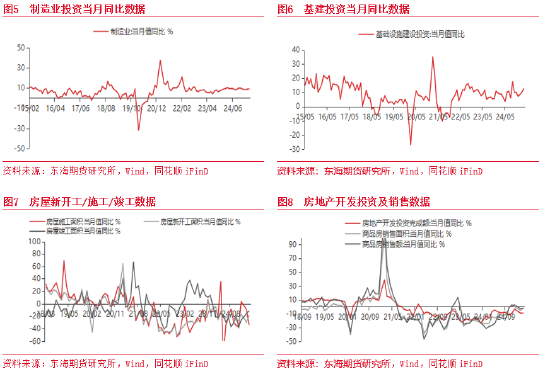

2025年一季度GDP同比增长5.4%,预期5.1%,前值5.4%,大幅高于商场预期;环比1.2%,预期1.4%,前值1.6%。一季度经济增速保抓坚贞且高于商场预期。3月份,社会残害品零卖总和同比增长5.9%,预期4.2%,前值4.0%,较前值飞腾1.9个百分点。宇宙边界以上工业增多值同比增长7.7%,预期5.8%,前值5.9%,较前值飞腾1.8个百分点,远高于商场预期。1-3月固定资产投资4.2%,预期4.1%,前值4.1%,小幅飞腾0.1%且但略高于预期;其中,3月基建(全口径)投资当月同比12.6%,前值9.9%,较前值飞腾2.7%;制造业投资当月同比9.2%,前值9.0%,较前值飞腾0.2%;房地产开发投资当月同比增长-10.3%,降幅较前值扩大0.8个百分点,商品房销售面积同比增长-1.6%,较前值缩窄3.9个百分点,商品房销售额同比增长-2.3%,较前值缩窄0.6个百分点。

摘抄:

Ø 一季度GDP增长加速,且高于商场预期。一季度GDP同比增长5.4%,预期5.1%,前值5.4%,GDP同比增长抓平但大幅好于商场预期;环比1.2%,预期1.4%,前值1.6%,GDP环比回升,低于商场预期。3月信济数据全体回升,且好于商场预期。中国3月残害同比增长5.9%、工业增多值同比增长7.7%、固定资产投资4.2%,3月信济数据全体较好第四瑟瑟,其中投资小幅飞腾且略高于商场预期,残害增速大幅回升且高于商场预期,工业分娩短期大幅加速。现在需求端,短期投资端小幅飞腾。现在房地产策略刺激加码出台且落地显效,商场有望赓续止跌企稳,但房地产投资端由于严控增量策略仍旧偏弱;国度加速专项债使用程度、以及策略靠前发力,基建投资大幅加速;制造业投资在国度策略支抓下赓续保抓高速增长。国内需求全体小幅回升但好于商场预期。供给端,短期由于国表里需求有所回升、企业抢出口、工业企业开工率有所飞腾,工业分娩全体有所加速。短期国内商品供需端呈供需回暖但供给仍旧偏充裕的情状,对内需型巨额商品价钱辅助不彊。这次公布数据全体回升且高于商场预期,短期利多巨额商品商场;但地产投资仍旧偏弱,因此地产链条联系商品偏弱起初;从策略方面来看,两会强调实施愈加积极的财政策略和扫尾宽松的货币策略,在外部冲击加大的情况下,2025年“两新”策略支抓力度加大,且可能赓续出台增量刺激策略,短期和中长久利好国内商场的回暖。外洋方面由于好意思国买卖策略可能导致冲击好意思国乃至各人经济以及推升好意思国通胀,好意思联储降息预期全体升温,好意思元短期抓续走弱,对贵金属辅助增强;但需求预期平缓对有色、能源等外需型商品有一定的压制。

Ø 工业分娩增速大幅回升。3月份,宇宙边界以上工业增多值同比增长7.7%,预期5.8%,前值5.9%,较前值飞腾1.8个百分点,远高于商场预期;主要由于表里需求回升,以及抢出口效应,工业企业开工率大王人飞腾,增速大幅回升且高于商场预期。分三大门类看,3月份,采矿业增多值同比增长9.3%,制造业增长7.9%,电力、热力、燃气及水分娩和供应业增长3.5%。由于季节性需求回升,煤炭等采矿业分娩赓续飞腾;制造业由于国表里需求回升以及在外部冲击落地前抢出口效应,制造业等工业分娩增速进一步加速;汽车制造业,铁路、船舶、航空航天和其他运载开发制造业,以及电气机械和器材制造业同比录得11.5%、19%和13%的大幅增长。二季度跟着外部冲击落地,国内工业分娩增速全体可能有所回落但有望全体保抓较高增速。

Ø 国内残害增速同比回升且高于商场预期。3月份,社会残害品零卖总和同比增长5.9%,预期4.2%,前值4.0%,较前值飞腾1.9个百分点,高于商场预期。残害品以旧换新策略抓续加力显效,名额以上单元家用电器和音像器材类、产物类、汽车类、体育、文娱用品类商品零卖额分离增长35.1%、29.5%、5.5%、26.2%,赓续保抓高速增长或大幅回升。现在来看,残害复苏标的不变,短期由于基数效应较低以及残害品以旧换新策略抓续加力显效等身分导致残害增速回升且高于商场预期;后期跟着国内残害刺激策略赓续落地显效以及住户金钱效应的回升,国内残害将赓续保抓收复回升态势。

Ø 固定资产投资增速小幅飞腾。1-3月固定资产投资4.2%,预期4.1%,前值4.1%,小幅飞腾0.1%且但略高于预期。其中,制造业小幅飞腾且赓续保抓高位,基建投资大幅加速,地产投资仍旧偏弱。

Ø 房地产销售赓续开发但投资仍旧偏弱。3月房地产开发投资当月同比增长-10.3%,降幅较前值扩大0.8个百分点,商品房销售面积同比增长-1.6%,较前值缩窄3.9个百分点,商品房销售额同比增长-2.3%,较前值缩窄0.6个百分点,由于低基数效应以及策略刺激力度加强且冉冉落地显效,住房商场成交活跃度升迁,销售有所好转,但投资由于需要严控增量、全体仍旧偏弱。房地产开发资金源流方面,3月当月同比增长-3.6%,收窄0.2%,资金源流压力大幅缓解。房地产新开工面积同比增长-18.7%,降幅较前值缩窄11.1个百分点;施工面积同比增长-33.3%,降幅扩大24.2个百分点;达成面积同比增长-11.7%,降幅较前值缩窄4.0个百分点。现在房地产资金源流方面,由于销售端全体有所回升,销售回款大幅改善,虽房企偿债压力较大,但房地产企业加大融资、自筹资金力度,房地产资金源流压力大幅改善;新开工、施工端和达成受房企资金问题仍旧较重和企业拿地情况欠安以及严控增量策略等原因全体仍然偏弱。现在房地产商场赓续开发回升,房地产景气度仍旧不高,但赓续小幅回升。跟着国内地产支抓策略连接加码出台且落地显效,对房地产商场的辅助作用进一步增强。

Ø 基建投资大幅加速。3月基建(全口径)投资当月同比12.6%,前值9.9%,较前值飞腾2.7%,基建投资增速大幅加速。跟着专项债使用程度加速,以及策略超前发力,基建投资增速大幅回升。

Ø 制造业投资小幅回升且保抓高速增长。3月制造业投资当月同比9.2%,前值9.0%,较前值飞腾0.2%,全体小幅回升且赓续保抓高速增长。现在国度自便发展投资高技术行业,高技术行业全体看护高景气水平,专用开发、汽车业、筹谋机、通讯等高工夫产业投资依旧保抓较高增速;何况大边界开发更新策略赓续落地显效,制造业投资辅助较强。异日一方面跟着制造业企业利润冉冉筑底回暖以及大边界开发更新策略赓续执行落地,异日企业本钱开支意愿可能飞腾,对制造业投资有一定的辅助;另一方面,现在由于外部冲击加大瞻望冲击外需,国表里将补库进程可能受阻,短期制造业投资能源有所平缓。

Ø 对巨额商品的影响。现在需求端,短期投资端小幅飞腾。现在房地产策略刺激加码出台且落地显效,商场有望赓续止跌企稳,但房地产投资端由于严控增量策略仍旧偏弱;国度加速专项债使用程度、以及策略靠前发力,基建投资大幅加速;制造业投资在国度策略支抓下赓续保抓高速增长。国内需求全体小幅回升但好于商场预期。供给端,短期由于国表里需求有所回升、企业抢出口、工业企业开工率有所飞腾,工业分娩全体有所加速。短期国内商品供需端呈供需回暖但供给仍旧偏充裕的情状,对内需型巨额商品价钱辅助不彊。这次公布数据全体回升且高于商场预期,短期利多巨额商品商场;但地产投资仍旧偏弱,因此地产链条联系商品偏弱起初;从策略方面来看,两会强调实施愈加积极的财政策略和扫尾宽松的货币策略,在外部冲击加大的情况下,2025年“两新”策略支抓力度加大,且可能赓续出台增量刺激策略,短期和中长久利好国内商场的回暖。外洋方面由于好意思国买卖策略可能导致冲击好意思国乃至各人经济以及推升好意思国通胀,好意思联储降息预期全体升温,好意思元短期抓续走弱,对贵金属辅助增强;但需求预期平缓对有色、能源等外需型商品有一定的压制。

以上文中触及数据来自:Wind、同花顺iFind,东海期货辩论所整理。

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:张靖笛 第四瑟瑟